반응형

간이과세제도

사업규모가 영세하여 매출세액과 매입세액을 정확히 계산할 수 없는 소규모개인사업자에 대하여 납부세액계산의 특례를 두어 간편한 방법으로 신고 · 납부할 수 있게 하는 것을 간이과세제도라 한다. 간이과세적용대상자는 직년연도 공급대가의 합계액이 8,000만원 미만인 개인사업자로 규정되어 있다. 간이과세자의 경우에도 세금계산서를 발급할 수 있으나 간이과세자 중 신규사업자 및 직전연도 공급대가 합계약이 4,800만원 미만인 사업자와 주로 사업자가 아닌 자에게 재화나 용역을 공급하는 자는 세금계산서를 발급할 수 없고 영수증을 발급해야 한다. 신규로 사업을 개시하는 개인사업자는 사업개시일이 1역년의 공급대가가 8,000만원에 미달될 것으로 예상된다면 간이과세를 신청할 수 있다. 다만, 이 경우에도 간이과세 배제대상 사업자인 경우에는 간이과세를 적용할 수 없다. 간이과세 배제기준으로는 법인사업자, 광업, 제조업, 도매업, 부동산 매매업, 과세유흥 장소, 전문직사업자 등이 있으며 이외에 일반과세를 적용받는 다른 사업장이 있거나 일반과세자로부터 사업을 포괄 양수받은 경우도 제외하도록 하고 있다.

간이과세자의 부가가치세액의 계산

간이과세자의 납부세액은 공급대가(부가가치세가 포함된 금액)에 업종별 부가가치율을 곱한 후 10%의 세율을 적용하여 계산하기 때문에 일반과세자에 비해 15%에서 40% 수준의 부가가치세를 부담하게 되며, 1년간의 공급대가가 4,800만원 미만일 때에는 계산된 납부세액이 있더라도 그 납부를 면제받을 수 있다. 간이과세자는 사업용자산의 구입에 대한 부가가치세를 환급받지 못하면 면세농산물에 대한 의제매입세액공제를 받지 못하는 등의 거래에 있어서 제약이 따를 수 있다. 이 경우 간이관세를 포기하고 일반과세를 적용받을 수도 있다. 다만, 간이과세를 포기한 후에는 3년간 간이과세로 돌아갈 수 없도록 규정하고 있다.

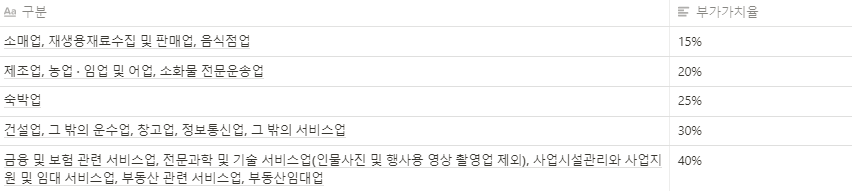

- 납부세액 = 공급대가 X 당해 업종의 부가가치율 X 10% - 세금계산서등 수취세액공제(매입가액의 0.5%)

- 업종별부가가치율

재고매입세액공제와 재고납부세액

간이과세를 포기하거나 일반과세자로 변경되는 경우에는 환급받지 못한 사업용자산의 매입세액 일부를 환급받을 수 있다. 일반과세자가 매출액 규모가 줄어들어 간이과세자로 변경되면 환급받았던 사업용자산의 매입세액 중의 일부를 납부하여야 한다. 이 경우 간이과세자로 변경되는 것을 임의로 포기할 수도 있다.

간이과세자의 세금계산서 발급의무

2021.7.1 이후부터 간이과세자도 세금계산서를 발급하여야 한다. 다만, 신규사업자 및 직전연도 공급대가가 4,800만원 미만인 사업자가 아닌 자에게 재화 · 용역을 공급하는 음식, 숙박, 소매 등의 사업자의 경우에는 영수증을 발급할 수 있다.

반응형

댓글