반응형

소멸의 사유

확정된 납세의무는 일정한 절차에 의해 사라지게 되는데 이를 소멸이라 한다. 소멸의 방식은 크게 다섯가지가 있는데 확정된 세금을 내는 납부, 기존에 돌려받아야 할 세금이 있다면 납부할 금액과 상계처리를 하는 충당, 확정된 세금을 취소시키는 부과취소 및 국세부과의 제척기간 만료와 국세징수의 소멸시효 완성이 있다. 확정된 납세의무는 납부를 함으로써 소멸되는데 가장 보편적인 소멸사유이다. 하지만 납세자가 스스로 납부를 하지 않음으로서 소멸되지 않은 납세의무는 국가가 강제적으로 납부하게 하여 소멸시킬 수 있다. 이러한 국가의 권리를 국세징수권이라고 한다.

국세부과의 제척기간 만료

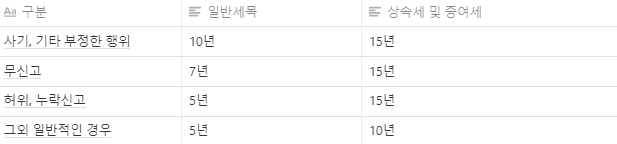

국가가 국세를 부과함에 있어 기한의 제약을 두지 않고 언제든지 행사할 수 있다면 납세자는 항상 불안정한 상태에 놓일수 밖에 없다. 따라서 과세권을 가진 국가는 반드시 일정기간 내에 국세부과권을 행사하여 국세를 확정하여야 한다. 국세부과권을 행사할 수 있는 일정기간을 제척기간이라고 하는데 그 기간은 다음과 같다.

한편, 상속세 및 증여세의 경우에는 재산의 은닉 등을 통해 과세를 피하려는 사례가 많아서 고액상속인(포탈된 재산가액이 50억원 초과한 자)의 경우에는 국세청이 상속, 증여가 있는 것을 뒤늦게 발견하더라도 발견한 날부터 1년 이내에 국세를 부과할 수 있도록 규정하고 있다. 국세부과의 제척기간이 만료하게 되면 국가는 세금을 부과할 수 없게 된다.

국세징수권의 소멸시효 완성

우리는 정해진 기간 동안 권리를 행사하지 않으면 권리가 소멸하게 된다. 이것을 소멸시효라 부르는데 우리 일상생활에서 다양한 사례로 발생되고 있다. 조세채무설에 따르면 조세채권도 국가가 국민에게 세금을 징수할 권리가 생긴 것으로 볼 수 있으므로 국세기본법에서는 5억원 이상의 국세는 10년, 5억원 미만의 국세는 5년간 국세청이 징수하지 않으면 소멸시효가 완성된 것으로 보도록 규정하고 있다. 소멸시효에는 중단과 정지라는 개념이 존재하고 있다. 소멸시효의 중단이란 소멸시효가 진행되는 중에 권리를 행사하게 되면 그 때까지 진행되어 오던 시효가 효력을 잃게 되고 새로 권리를 행사한 시점부터 다시 새로운 소멸시효가 시작되는 것을 말한다. 소멸시효 중단의 사유로는 납세고지, 독촉 또는 납부최고, 교부청구, 압류 등이 있다. 소멸시효의 정지란 분납기간, 징수유예기간, 강제징수 유예기간 또는 연부연납기간 동안에는 소멸시효가 진행되지 않는 것을 말하며 해당 사유가 종료하게 되면 나머지 시효가 진행되는 것을 말한다. 소멸시효 정지사유는 분납신청, 징수유예신청, 연부연납신청 등 납세자의 신청에 의한 경우로서 납세자가 스스로 납세의무를 소멸시키도록 국가가 일정기간 동안 기다려 주는 기간이다.

반응형

'세금에 대한 다양한 정보' 카테고리의 다른 글

| 법인의 종류 총정리 (0) | 2021.09.20 |

|---|---|

| 정규지출증빙 종류 (0) | 2021.09.20 |

| 납세의무의 성립과 확정 (0) | 2021.09.20 |

| 국세청의 정보 수집 방법 (0) | 2021.09.19 |

| 세무조사의 종류 (0) | 2021.09.19 |

댓글